阅读:0

听报道

在50年初朝鲜战争之时,据说朝鲜半岛北部的经济是要比南部发达的。经历了韩战洗礼之后而独立的韩国,几乎是在一片废墟之上重建。到了1997年,韩国取得了令世界瞩目的经济发展成就,过去三十年的年均经济增长达到了8.6%,并成为了OECD国家和世界第11大经济体。韩国经济此时最主要有两大特点:

1. 银行信贷为主驱动的快速工业增长。尽管韩国的银行体系是私有化的,但政府对银行的信贷流向具有相当的影响力;股权融资和股票市场的发达程度远低于同等经济水平的西方国家。

2. 经济以大的财阀(chaebol)为主体,三星、LG、现代等财阀集团在国民经济中占据显著地位。在1996年,最大的四家财阀占据了韩国所有工业产出的31.2%。

与此同时,在整个70年代,国际市场利率约为5%~6%,而韩国国内的借贷利率往往高达20%以上;韩国政府为保护本国工业,同时也限制外国资本对韩国的直接工业投资。有更紧密的政府关系并获得了政府的支持,这些大的财阀集团能够有渠道获得廉价的境外资金和国内银行贷款,因此拥有了极快速扩张的能力。政府也需要这些大的财阀,按照政府制定的产业政策进行生产,并提高韩国企业的国际影响力。更重要的是,这些财阀企业肩负了促进就业的任务。韩国政府希望通过支持这些财阀的扩张持续增长,以促进就业;与此同时,盈利性对这些财阀企业开始逐渐显得没有那么重要。后来在借贷膨胀之下,财阀企业的杠杆越来越高;在危机之前,韩国前30大财阀企业的权益乘数达到了5.2.

后来1997年亚洲金融危机来临,和所有的类似故事差不多,所有的投资人都想脱手风险资产,债权人想收回借款,银行流动性瞬间枯竭,这些大的财阀企业再也找不到便宜的贷款来偿还利息现金流和支持不创造价值的扩张和增长,只能开始痛苦的去杠杆化过程。

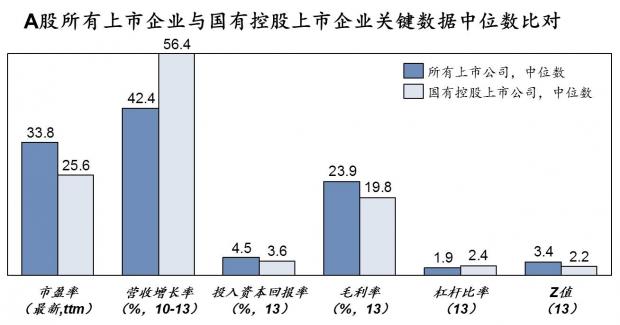

读完了上面的故事,会发现其实韩国的财阀集团、银行信贷为主的金融体系都和现在中国的机制非常类似。于是,可以不负责任地拍脑袋猜想一下,A股上市企业中的“国有企业”会有怎样的特征。几个胡乱的猜想如下:

1. 增长高于利润。在“保增长、促就业”的指引下,能创造就业的“增长”乃是国企的首要政治任务,至于是否给“股东”创造了价值,则无足轻重;事实上,因为是“国有”,这样的“股东”也根本就不存在。因此猜想国企应该有更快的增长率和更低的投入资本回报率、毛利率。

2. 因为国企在目前银行信贷为主的金融体系下更易获得银行信贷资金,因此国企的杠杆比例应该更高。

3. 因为国企盈利性差,还要担负大量的利息现金流,因此财务风险更高。

4. 毁灭价值的快速增长和高杠杆比例带来的额外风险,国企的估值必然显著偏低。

然后花几分钟做一个简单的验证就能发现,以上每一项猜想都是正确的。

注:1. 对“国有控股上市企业”其实并没有明确的区分,我也没有足够的时间做详细的区分。我的方法是,导出所有A股上市公司的实际控制人,将实际控制人中含有”国资委“、“人民”、“厅”、“部”等关键词的划为国有企业。总共的国有企业样本数量约为970。这个划分肯定不是完全准确,但大概核实了一下,应该也差不太多。

2. 原来目前A股所有上市公司的市盈率中位数有34(这么高!),说市盈率低的都是用整体法算的,因为有银行和其他大市值蓝筹拖着呢。(乱入)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}