阅读:0

听报道

所谓的相对估值法,主要是指选用一些与企业的运营、资产、价值相关的指标,如市盈率、市净率等,再与可比公司的指标进行比较来判断企业的估值。比如P/E(市盈率)应该是应用最广泛的相对估值方法,不仅在广大投资者中深入人心,连监管机构也往往用P/E值来作为监管的执行标准,比如新股发行市盈率不能超过同行业上市公司的一定比例等。

与相对估值法相对的,就是以现金流折现(DCF)为代表的绝对估值法。绝对估值法的缺陷是比较麻烦、需要主观上做过多的假设,而且估值结果可能对这些假设非常敏感。比如在做一家公司的财务模型估值时,往往需要对这家公司未来若干年的损益表、资产负债表、现金流量表相关的各种数据做全面的假设、估计;一些关键的数据假设(比如“永续成长”的速度)对估值的影响更是可谓差之毫厘谬以千里。

与此相对,以市盈率(P/E)、市净率(P/B)为代表的相对估值法的缺陷是在客观上隐含了太多的假设。比如在用市盈率的方法比较所谓可比公司估值的时候,实际上是隐含了这些公司之间的股权成本(风险)、预期成长速度、净资本回报率完全相同。而以上的这三个假设实在太过苛刻,对选择可比公司的要求很高,远不是“同属于一个子行业”那么简单。

有一种解释市盈率的方法是彼得林奇推广的“PEG”概念,即把公司的市盈率与预期的业绩成长相比较(P/E to Growth)。如果市盈率低于预期业绩成长速度,那么该公司可能被低估了。PEG是个光辉的概念,通过将市盈率(P/E)与增长速度(Growth)相比,林奇大师旗帜鲜明的指出了市盈率实际上是公司的预期增长率。能理解到了这一步,就足够使得许多人拨开云雾见月明了:原来20倍的P/E是对应着20%的预期业绩增长率,50倍的P/E是对应着50%的增长率。

如果要更详细分析的话,可以用绝对估值的方法推导出市盈率的公式如下:

其中远期市盈率(Forward PE)是用公司的目前股价除以预期每股收益。派息比例(Payout ratio)是派发股息与净利润的比值。对于一个稳定成长的公司而言,派息比率与成长率和公司的净资产回报率(ROE)相关,所以上述式子进一步可以写成:

所以我们这就得到了决定市盈率的公式,其实没有什么新奇的内容:增长越快的、净资产回报率越高的、股权成本(cost of equity)低的公司有更高的PE倍数估值。其实就是我说过很多次的快公司、好公司、稳公司几条标准而已。

然而上面的公式给我们的启示是,如果我们想简单通过比较市盈率倍数来判断公司是否被高估或低估,其实是在假设可比公司之间有着完全一致的预期成长率、净资产回报率和风险(股权成本)。换句话说,只有在上述三个条件都完全一致的情况下,通过PE倍数来衡量公司的估值才是有意义的。否则,一个有着很低PE倍数的公司,可能是因为有着过低的预期成长速度,过低的净资产回报率,或者是过大的风险(比如破产清算的风险),并不能说这公司就是被低估了。

再看看PEG,PEG指数的假设其实是P/E倍数与增长率呈线性关系,可是从上面的公式中能看市盈率和预期增长速度并不是线性关系。如果假设一家公司的ROE和股权成本是固定的,那么努力回忆一下高中数学的知识,会发现其实可以把上面的市盈率公式整理成y=-1/x的形式。所以市盈率和增长速度的关系大概如下:

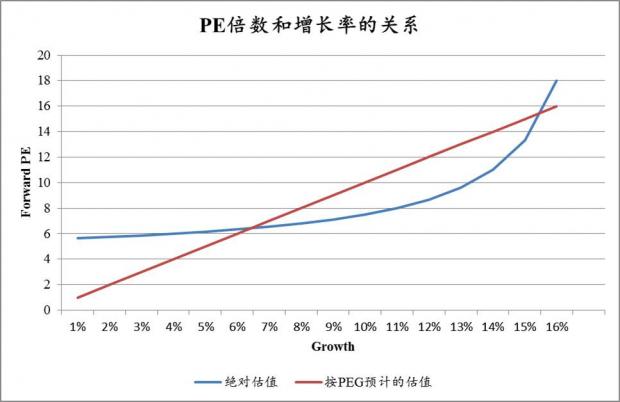

上图是假设在25%的ROE和18%的股权成本情形下的P/E倍数与预期增长率的关系。可以看出,当公司的成长速度很低时, PEG估值法会低估公司的价值(容易理解,不增长的公司也是有价值的,不可能P/E倍数是0吧);当公司的成长速度很快时,PEG估值法也会低估公司的价值。当公司的成长速度适中时,PEG估值法会高估公司的价值。

以上举了P/E、PEG估值法的例子,其实只是想说,相对估值法和绝对估值法并没有绝对的利弊。相对估值法简便、快捷、老少咸宜,但在使用时必须对其内在隐含的假设和逻辑非常清晰。想当然去找到的“可比公司”,哪怕是一个子行业内的企业,都可能有非常不同的ROE、风险、增长率,这时进行的简单粗暴的直接比较是没有任何意义的;这时就需要投资者对企业之间的特点和异同非常了解,并能进一步决定相对估值系数中各种因素之间的关系,才会做出理性的判断。

绝对估值法相对复杂,但它通过估值时强制假设数据的方式,把那些在相对估值法中隐含的假设都暴露了出来。就像投资一样,估值也更多的是门艺术而不是科学,不管是绝对估值还是相对估值,其实更重要的都是给投资决策定性的建议而不是定量的解答。但“以其昭昭使人昭昭”,投资者只有在明白了各种估值方法本质的前提下,才能做出理性的投资决策。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}