阅读:0

听报道

上一篇文章中,我在最后引用了Fama-French的两个关于成长股相对大盘表现的研究,当时囿于时间,并没有展开,现在简单引用数据分析如下。

首先前情回顾。

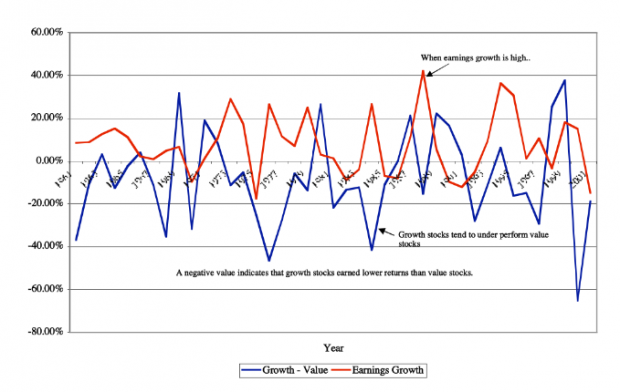

Fama-French等曾发现在美股市场,高成长公司股票的表现有如下一些特点:

(1)当整体上市公司营收增长速度较快时,成长股的表现偏差。换言之,上市公司营收增速变慢时,成长股表现更好。(也许可能是因为这时成长股更稀缺了吧)

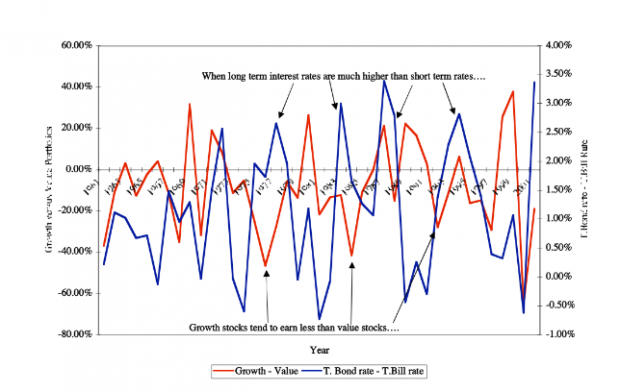

(2) 当长期利率与短期利率的利差明显增大时,成长股的表现偏差。(也许可能是因为高成长公司的绝大部分价值来自更远期的预期现金流,对长期贴现率更敏感)

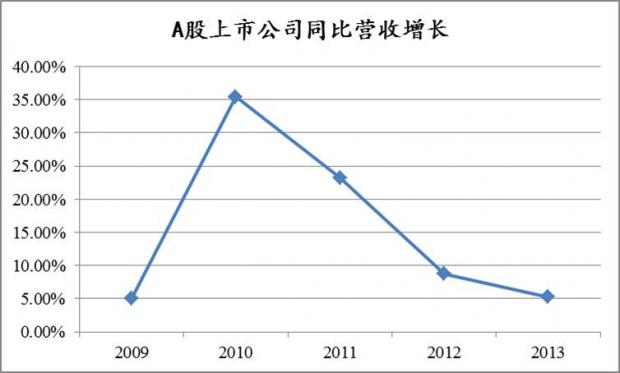

那么A股市场的情况如何呢?看下图的A股上市公司的同比营收增长率变化情况。A股所有上市公司营收增长在经历了09年的低谷后,在2010年达到高峰,从此就一路下滑,2013年的营收增长(根据2013Q3推算)几乎已经与2009年的“经济危机”时的营收增长数据持平。

不用做详细的数据分析,应该都能看出来,这点对于成长股的分析是与Fame-French相符的。比如A股的创业板指数,大概在2011年年初以前,表现一直是很差的(并因此受尽了各种无情的嘲笑),但从2011年以后的表现看,几乎一直都优于A股大盘。而相应的,从2010年开始,上市公司的同比营收增长就一路下滑。

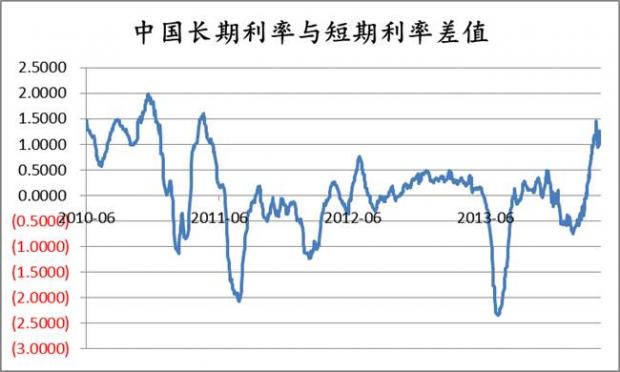

下面看中国的长期利率与短期利率差值。其中长期利率是十年期国债收益率,短期利率是SHIBOR 1W的30日平均线。Fama-French的研究发现在美股,此数值与成长股的走势有反向相关性。中国的长短债利差在2014年年初达到最低点,从此一路上升,并在最近达到了几乎4年以来的最高点。长短债的利差明显增大的同时,A股的创业板也在2月底达到了高点并一路下行。往后继续看,长短债利差的缩小几乎是必然的趋势,如果F-M的理论正确,那么这又是对A股成长股的利好。

当然,以上仅是我根据上篇文章中引用法玛等的研究成果在A股的一个初步的引申分析。我并不确信,也并没有详细论证过F-M的研究成果是否适用或在多大程度上适用于A股市场;而且我觉得目前很多的A股上市公司确实已经被严重高估,尤其是部分所谓的高成长型公司。但是,在投资的赌桌上中最难得的就是始终保持一颗冷静的头脑。我只是想说,在现而今几乎逢人都在唱衰成长股的情况下,至少从上篇文章中末尾的Fama-French两个观点来测验,确是对A股成长股的利好。

曾经预言了世纪初美股纳斯达克泡沫的另一位诺奖得主Robert Shiller也曾说“与泡沫对赌是极其危险的,因为短期内的走势根本无法预测”。所以股市真的比想象的要复杂,种种的解释可能都有不同的结果,以为自己能提前精确预言未来几个月、甚至几周涨跌行情的大神们,才真的是应该膜拜的对象。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}