阅读:0

听报道

投资高成长的公司是每一个投资者梦寐以求的,寻找所谓的Ten Bagger更是许多人始终如一的目标。然而在做分析或投资决策时,我认为高成长公司的陷阱主要有三个:

1. 过去的成长不能代表未来的成长

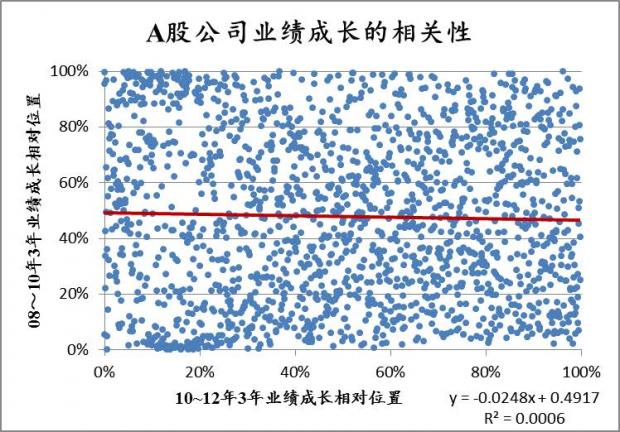

这一点其实非常容易证明,那就是过去的成长性和未来的成长性有多大的相关性。我简单做了个统计如下图:

上图中横轴是10~12年A股上市公司业绩成长在所有上市公司中的相对位置(即Percentile),纵轴为08~10年的数值,可以看出两者之间的相关性为0。这也再次证明了我上一篇文章中的说法,即公司的成长性是快速中值回归的,现在的“快公司”和以后的“快公司”很可能没有重叠。(没错,即使是只有3年的间隔)

这也说明了一个问题,就是在做很多选股或估值的模型时,人们一般用过去的增长来代表未来的增长,从上图可以看出,这样的做法是非常危险的。股价或者估值反映的应该是投资者对公司未来的预期,如果过去不能代表未来,那么做这样的分析就没有任何意义。事实上,如果有心的读者把所有A股公司的估值水平(比如市盈率)和他们过去三年的成长率做一个相关性分析,同样能得出两者的相关性几乎为零的结论。

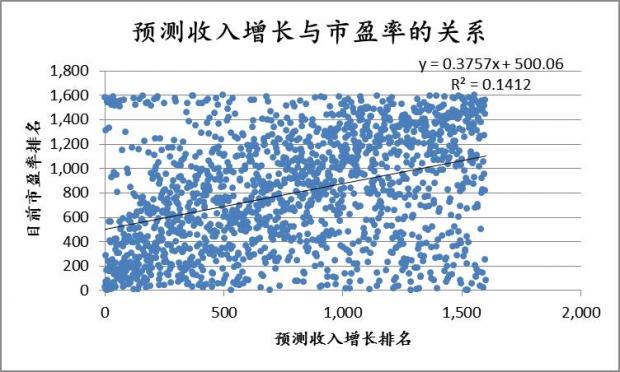

如果一定要做此类的分析,我觉得只能用券商分析师的“一致预期”来代替。当然这并不是说分析师的预测有多准,只是“聊胜于无”,那毕竟反映了对未来的"预期"(expectation)。我简单做了个统计,发现A股公司的估值水平和分析师的一致预期成长性是确实有相关性的。

2. 成长并不是越快越好。

只有在公司的投入资本回报率(ROIC)高于平均资本成本(WACC)的时候,成长才是创造价值的。否则,成长是毁灭价值的,而且成长的越快,毁灭的价值越多。如果从股东的角度考虑,则应该要求净资本回报率(ROE)高于所要求的股权资本成本。股权资本成本这一数值对于A股投资者是多少则见仁见智,鉴于天朝的信托产品都能刚性对付,权益投资市场风险下的资本成本水平应该不会低于10%(即beta=1时)。

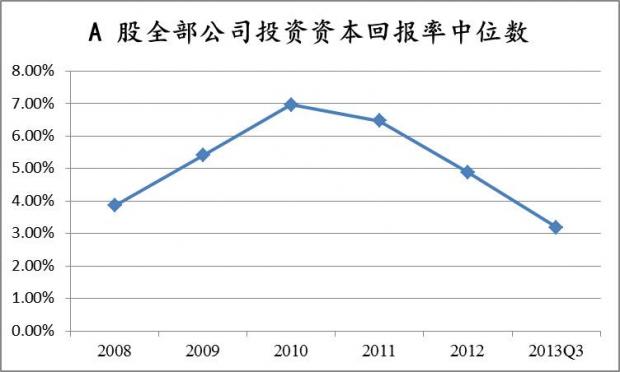

而过去几年A股公司的整体投入资本回报率明显逐渐降低,这时应该尤其注意高成长公司的增长是在创造价值还是毁灭价值。

3. 估值贵了么?

估值更是一个永恒的话题,这也才是最重要、最复杂的部分。即使未来有高的成长,成长本身也是创造价值的,那么怎样能证明未来的成长性没有包含在目前价格之中呢?简而言之,买贵了么? 作为常识,高成长公司不会,也不可能永远跑赢市场大盘(精确点说,风险调整过之后);任何的投资策略最后都必须落实到估值上来,以估值为出发点。然而在过去三年的A股,确实是越贵的股票涨的越好,而往往这些更贵的股票都是“高成长公司”,这种不看价格,唯成长是从的经验陷阱确实也是非常危险的。

顺便一提,有一种观点认为,如果公司业绩成长很快,那么完全可以无视现在的高估值,因为未来几年的业绩成长完全就可以把估值水平降下来。买贵了不要紧,反正挣的是公司成长性的钱。这种说法错在哪了呢?聪明的读者应该不难想到,有时间我可以仔细分析一下这个问题。

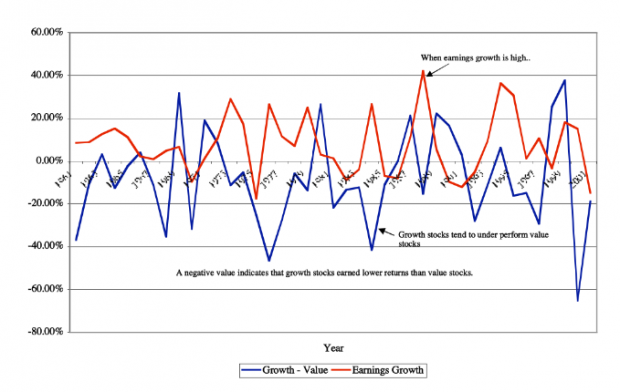

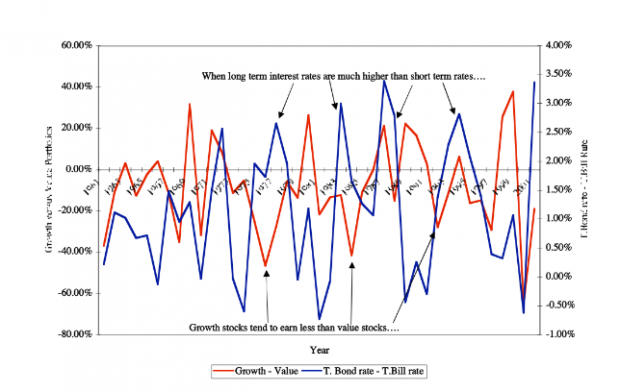

市场先生的脾气难以琢磨,Fama-French等曾发现在美股市场,高成长公司股票的表现有如下一些特点,也许可以给A股借鉴:

(1) 当整体上市公司营收增长速度较快时,成长股的表现偏差

(2) 当长期利率与短期利率的利差增大时,成长股的表现偏差

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}