阅读:0

听报道

在投资界,“阿尔法”是一个会被提到无数次的词,不管是内行还是外行似乎都懂点:投资人追求的是“阿尔法收益”。但究竟什么是“阿尔法“,其实可能大多数人并不太清楚。“阿尔法”有时会被误读为“超出市场平均水平的回报”,比如巴菲特在过去25年取得了16%的年化收益,而同期标普500的年化收益仅有8%,那么这多余的8%的年化收益有时就被人称作神奇的“阿尔法”。

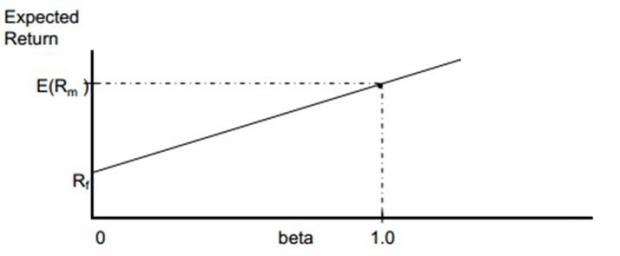

实际上,所谓α的概念是基于Sharpe等人在60年代提出的资本资产定价模型:E(r_A )=r_f+β [E(r_M )-r_f)],其中E(rA)是资产的期望收益率,rf是无风险收益率,rM是预期市场收益率。

公式可以转写为:E(r_A )-r_f=β [E(r_M )-r_f)],即资产超出无风险收益率以后的超额收益率和与市场有关的一个量成正比,这个比值就是β。在该模型下,资产的预期收益率与且仅与该项资产所承担的市场风险相关,成正比关系;承担的市场风险越大,资产的预期收益率越高。

如下图可以看出,当β为0 时,投资组合没有风险,期望收益率等于无风险利率,当β为1时,获得市场收益率。

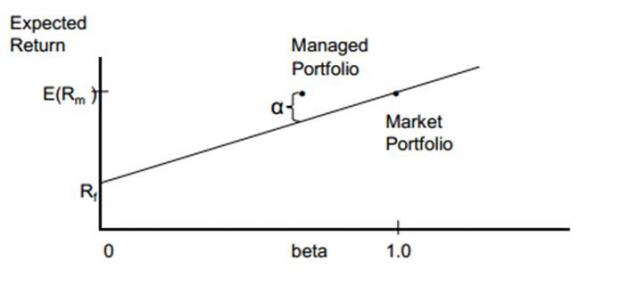

如果能在这条线的上方取得额外的收益,也就是所谓的α,即α是资产超出所承担的风险所对应收益的额外收益,也就是所谓的“风险调整后收益”。在狭义的资本资产定价模型中,β是一个与资产收益与市场收益的协方差相关的量;广义的讲,β可以代表资产所具有的不能通过分散投资消除的任何系统性风险。

在资本资产定价模型之后,又相继有了Fama-French的三因子模型和Carhart的四因子模型,这些模型发现,小市值的、低市净率的、以及在过去一年正在上涨的公司股票能取得额外的用β无法解释的超额收益,而这些额外收益在传统的CAPM模型下也被认为是基金经理的α。简而言之,这些都是不同的风险敞口类型,β是市场风险(market risk),还有市值风险、市净率风险和动量风险。比如小市值公司的股票,虽然在整体上表现是好于大盘的,但因为承担了Size Risk,所以在市场下跌的时候也会下跌的更多。

做投资有一个立足点,就是离开风险谈收益是没有意义的,如果某个资产获得了更高的收益,在大多数情况下都只是因为它承担了更高的风险。在牛市中,收益最多的一定是承担最大风险的投资者,而不是最优秀的投资者,一个明显的例子是,巴菲特在牛市几乎总是跑输市场的。所以说,一个优秀的投资者在牛市中不一定要跑赢市场,但一定是在熊市中会亏损的更少;除了风险,还有运气的因素,所以真正的α非常难以识别及获得。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}