说明:本文是我给老领导“@简直”的时间投资微信号写的文章,最早发布于时间投资的微信号"timecapital",后也被转载于老领导的财新博客中。 http://jianzhi.blog.caixin.com/archives/69044

我将此文章延迟几天贴于此作为自己的记录和备份,欢迎交流、探讨、指正。

--------------------------------------------------------------------------------

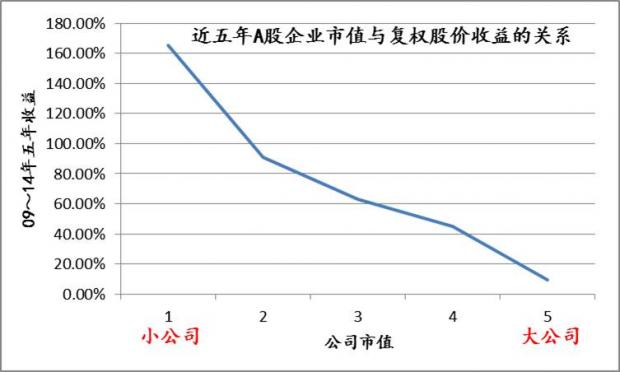

和以前的方法类似,选取A股的上市公司,按每年的公司市值的从大到小分为5组,以每年的4月30日为投资日,观察最近五年的投资收益(TSR, total shareholder return)如下:

可以明显发现,小盘股几乎在每年的收益都是最佳的,且大幅战胜市场均值。

如果把上述图形画在图中,几乎是非常完美的线性关系:小盘股的收益远胜于大盘股。

首先值得指出的是,流通市值过小的股票往往缺乏变现的足够流动性,这样历史回溯的结果不一定能变成实实在在的投资收益。但依照A股小盘股的卓越表现,有理由相信,即使考虑到这点,投资于小盘股仍然会取得非常好的投资收益。

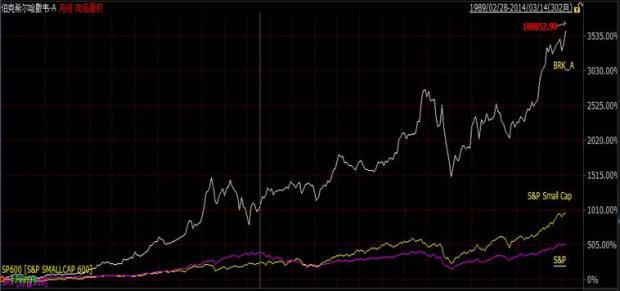

小盘股有更好的收益不是A股独有的特征。在著名的Fama-French三因子模型中,SMB因子即是对“Size Risk”的描绘。如果从资本资产定价模型(CAPM)的角度来看,小盘股在取得高收益的同时承担了更大的风险(beta)。关于小盘股是否有所谓“风险调整后的额外收益”,在美股市场也存在着争议。但毋庸置疑的是,无论美股还是A股,投资小盘股都在承担更大波动性的同时获取了更高的收益。下图是申万中小盘指数与A股大盘指数相比最近12年(2002~2014)的表现。

A股的小盘股由于投资者结构(散户化导致投机性强)、股票供应(发行审批制导致小盘股供应不足)等原因,确实相对发达资本市场存在更高的溢价。我不想探讨“现在是否应该投资于A股小盘股”这样一个交易策略的问题,而想说:在投资中,承担这样的“波动性”,是否值得?

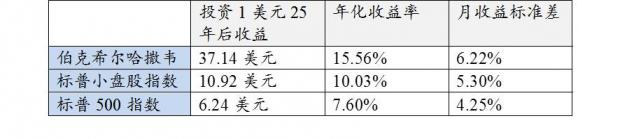

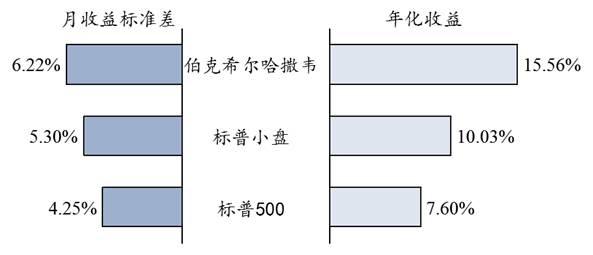

20世纪90年代是美股的大牛市,标普500指数在过去25年实现了7.60%的年化收益率。巴菲特掌舵的伯克希尔哈撒韦复权股价在过去25年内更是远远超越了市场,取得了高达15.56%的年化收益率。但同时也值得注意,如果看月收益率的标准差(可理解为收益率平均每个月的波动),巴菲特确也是最高的。看下图,可以明显看出,白色线所代表的伯克希尔哈撒韦股价有更大的波动,股价时而爬坡,时而跳水,其波动剧烈程度远超标普500指数。

(上图是最近25年的伯克希尔哈撒韦A、标普小盘股指数、标普500指数的走势)

假设在1989年的3月,投资于巴菲特的1美元的话,那么在2014年的3月,各只股票的收益如下:

可以明显看出,年化收益越高,收益的波动性越大。即使神奇前无古人有如巴老,也不可能在波动更小的情况下取得更高的收益。一个投资的常识即是:低波动和高收益不可能同时获得,要获得更大的收益,就必须要忍受更大的波动,而这也意味着在某些期间,投资的收益会低于市场。

尽管在大多数的金融计算方法中,“波动”似乎都是“风险”的等价替代物。但作为一个长期的价值投资者,应该清醒认识到的是,真正的风险,并不是“波动”,只有投资者本金的永久损失才是真正的唯一风险,指望投资以后从第一个月开始就能取得稳定的高收益的权益投资是不存在的。风险永远对应着收益,如何在承受适当风险的情况下,长期最大化收益才是永恒的话题。也只有在投资期限足够长的情况下,基金管理人才有能力通过承担更大波动的方式来为基金投资者创造价值。

所以说,“波动”并不等价与于“风险”,适度的“波动”是创造价值的,“波动”和“时间”相加才是价值投资长期获益的方法,也正是在这个意义上讲,才说“时间是价值投资者的朋友”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}